周一,美国股市遭遇回调,尽管盈利报告强劲,但上升的收益率投下了长长的阴影。投资者最初因中东冲突不会进一步升级而抱有希望,但他们仍然小心翼翼,等待风尘落定,以及地缘政治风险常常带来的短期波动完全消散。

美国经济近期的激增表明,中性利率可能高于现行联储政策所暗示的水平,特别是在本周全球最大经济体的主要数据发布后,名义支出远远超过了预期。

头条数据0.7%远超0.4%的共识预测。此外,3月份是连续第二个月实现环比增长,前一个月的增幅被大幅上修,反映出0.9%的增长。

此外,控制组的增幅达到了显著的1.1%,几乎是预期增长的四倍。这种强劲的表现有望在下周公布的整体经济增长先行读数前提高第一季度的GDP预估。值得注意的是,2月份的控制组读数也被上修,反映出0.3%的增长,与最初公布的平稳数据形成了反差。

与马赫和CPI的超额增长一起看,这一发布成绩凸显了美国消费者面对利率上升的韧性。这表明,美联储的政策立场可能并不像以前想象的那样紧缩。并且强烈暗示,美联储既无意也无理由加速降息。

总的来说,美国经济正在全力运转。不用说,这可不是降息的节骨眼,市场相应地以更高的收益率和更低的股价做出反应。

自去年7月以来,美联储的货币政策一直处于待命状态,就像在等待太空发射,等待经济降温和通货膨胀回归可持续路径的具体证据,然后再启动降息。然而,最新的数据描绘出一个更加炽热的画面,冒着美联储的宽松任务可能被完全搁置的风险。

再一次,宏观经济学家们发现自己热烈讨论的是中性联邦基金利率的真实大小。它是否一直维持在最新点阵图推测的2.6%,还是可能飙升到远超美国联邦公开市场委员会(FOMC)当前估计的水平,接近4.0%或4.5%?如果中性利率超过联储的当前估计,则表明需要对正在进行的货币政策策略在抑制通胀方面的有效性进行调查。

随着通胀挑战的持续和美国经济保持高温,关键问题围绕着美联储作为一个数据驱动的机构的耐心容忍度。关注点落在联储能等多久,才会面临信誉受到质疑,尤其考虑到它在2021年底轻描淡写的将通胀激增称为"短暂"时遭遇的怀疑。

如果经济过热还不足以打乱你的政策考量,那么当前的股权估值就又增加了一层担忧。通胀上升,而且2024年可能没有降息,股权估值的前景看起来越来越危险。

随着投资者越来越多地将这种情景解读为2024年不会降息,市场正在失去其关键的稳定器之一。幸运的是,市场词汇中还没有普及利率上升的概念。

然而,最近的国债收益率飙升提供了一个觉醒的警钟,打碎了市场情绪的金发三骨奶坏的幻想。随着收益率攀升至"长期居高不下"时代的水平,这个时代是在通胀下跌前的九月份最后一次看到的,固定收入市场正在展现出朝更鹰派立场转变的务实状态。

收益率的上涨带来了重大的影响,尤其是将30年期抵押贷款利率推高到关键的7.0%的阈值。这一发展对房屋销售和住房可负担性构成了实质性的威胁,加剧了对更广泛的经济前景的担忧。

最近的市场动摇反映出更深的对利率走向的担忧,这一担忧发生在经济形势不断变化的背景下。尽管股市最近显示出了韧性,但国债收益率的激增令投资者感到不安,促使他们重新评估风险动态。

股票和利率出现的这种分歧,早在今年早些时候就开始,现在已经到了一个紧要关头。投资者越来越多地在摸索可能的更高利率的含义,在预期的降息没有出现的情况下,特别是在持续的通胀压力和过度炽热的经济背景下。

当前的市场动态似乎表明,股票和利率之间的和解可能在即,可能导致股票价格下跌和估值倍数调整。

石油交易员现在正在密切关注最近的伊朗袭击是否代表一个"一次就好"的情况,这个判断将对金融市场产生重要影响。据一名不愿透露姓名的白宫官员透露,美国已经声明不会支持以色列的反攻行动,这个立场到目前为止已经有助于稳定石油价格。

然而,这种升级突显了中东更广泛的冲突,把原油市场暴露在进一步的价格上涨风险中。在以色列4月1日的袭击之后,原油价格已经反弹4%-5%,一些风险已经被定价在内。最近的袭击局限性较小,短时间内没有立即的报复应该有助于暂时缓解金融后果。结果,原油价格从此以后有所下跌。

美联储在本周内的一系列讲话安排为我们提供了一个窗口,以了解上周的CPI数据可能如何影响联储官员的观点。

考虑到FOMC点阵图的最近调整,及对今年多次降息的重视降低,联储官员可能发出的鹰派消息对美元可能产生的影响或许微乎其微。特别是考虑到OIS定价,它预示着要到9月才能完全预期到25个基点的降息。考虑到在现在和那时之间将发布的大量重要数据,市场可能过早地对9月的降息预期进行严重贬值,因此美元可能在当前水平进行一些整合。

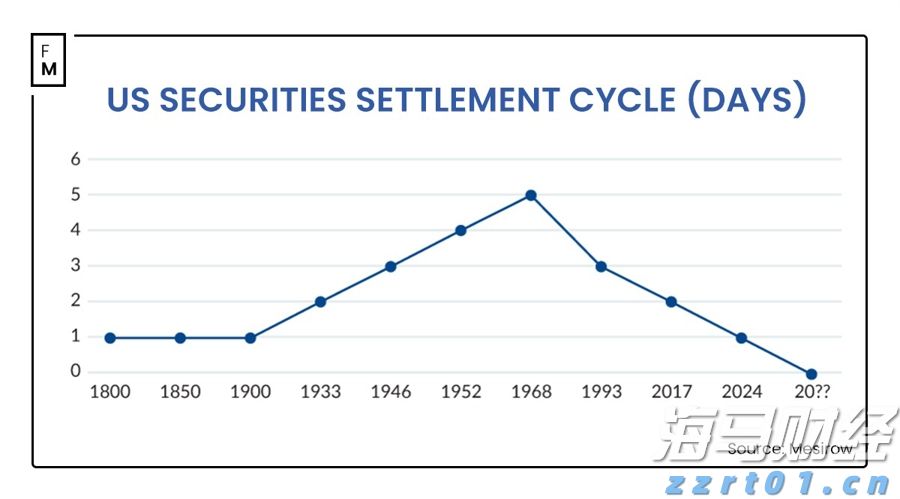

美国股票T+1清算逼近:为何自动化外汇流程成为管理风险的关键

美国即将采取T+1证券结算制度仅剩几周时间,市场参与者应仔细...(5 )人阅读时间:2024-05-08

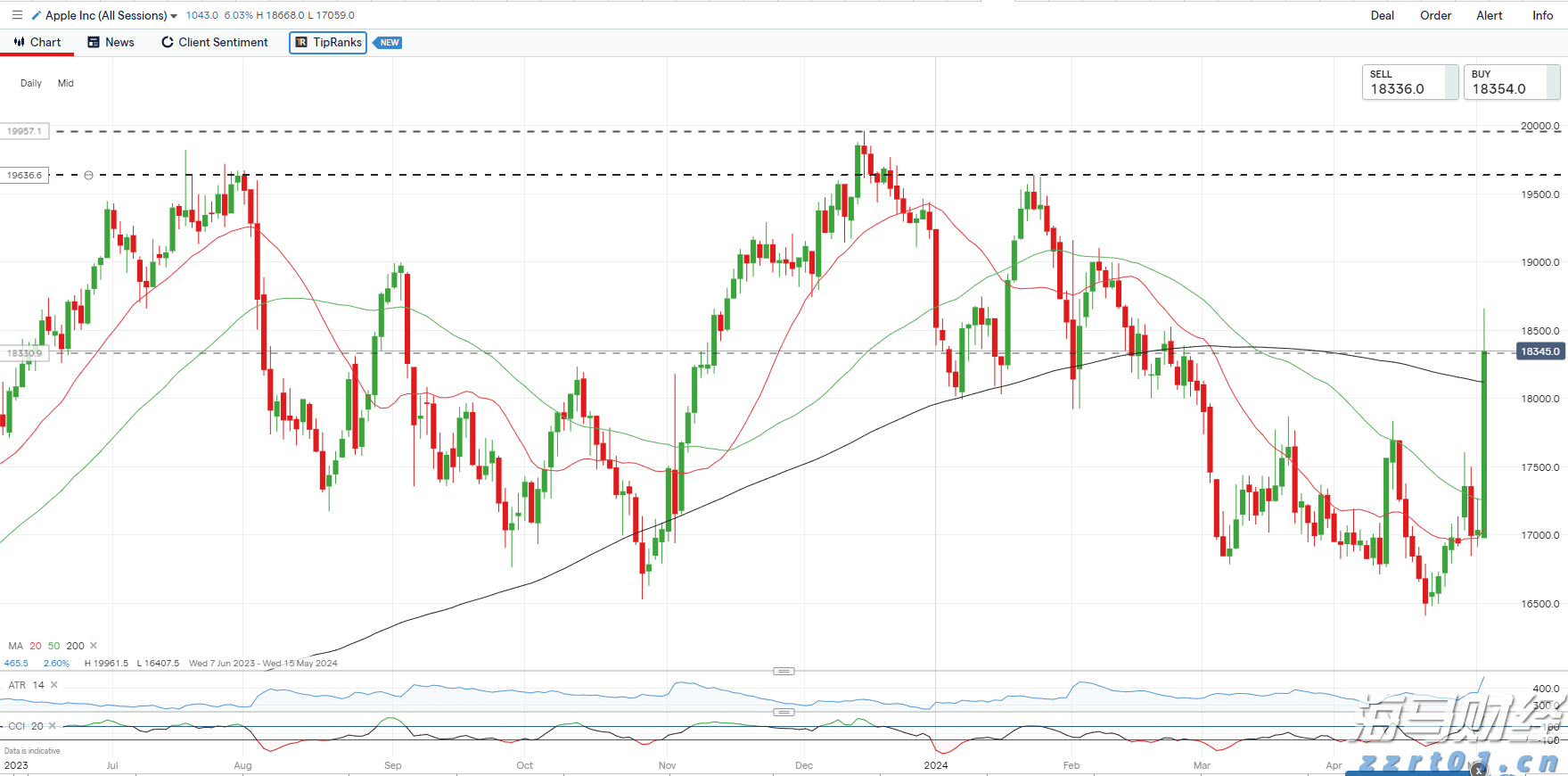

市场更新 - 苹果股价飙升,黄金步履蹒跚,美元和VIX下滑,

苹果公司在美国非农业就业人数公告前引领风险情绪。日元在干预后...(9 )人阅读时间:2024-05-04

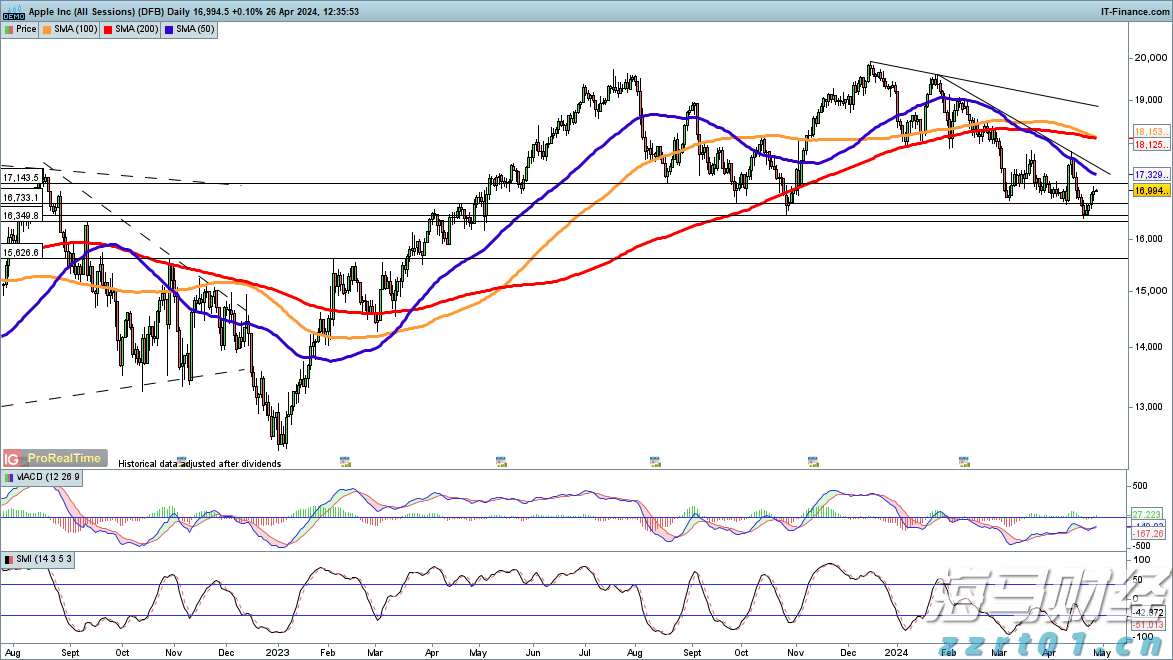

即将到来的第二季度财报能否为苹果股票带来急需的提振?

苹果预计在本财年第二季度(Q2)报告每股收益1.50美元,营...(6 )人阅读时间:2024-05-01

联邦存款保险公司估计,共和第一银行失败将导致667亿美元的损

美国监管机构已接管国共和第一控股,即现已破产的共和第一银行的...(6 )人阅读时间:2024-04-30

在股票市场中,事件驱动交易是一种相当重要的策略。这种策略是指...

在股票市场中,事件驱动交易是一种相当重要的策略。这种策略是指... 在当今这个信息爆炸的时代,股票市场作为一个复杂且动态的金融领...

在当今这个信息爆炸的时代,股票市场作为一个复杂且动态的金融领... 在股票市场中,心理学的应用并非只是一种理论,而是实战中的核心...

在股票市场中,心理学的应用并非只是一种理论,而是实战中的核心... 在现今的金融市场上,股票投资已经成为一种非常流行的投资方式。...

在现今的金融市场上,股票投资已经成为一种非常流行的投资方式。...