被誉为资金供应和需求的主要渠道之一,债券市场,无疑对众多投资者具有巨大的吸引力。然而,债券市场的不确定性和多元性,为投资者带来了资产配置和投资决策的问题。通过借助投资组合优化和资产配置模型,投资者可以获取最佳的投资策略,使收益最大化,风险最小化。

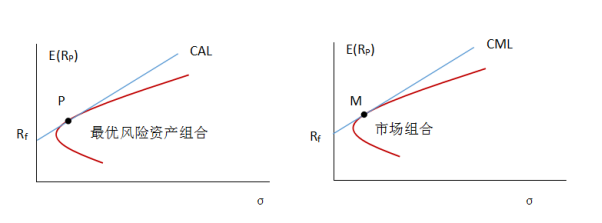

投资组合优化涉及债券市场中的资产选择和配比,旨在根据特定目标((如期望收益或风险容忍度)找到理想的资产组合。最常见的优化模型是马科维茨的均值-方差模型(Mean-Variance Model)。

马科维茨模型计算期望收益和风险的权衡,并为投资者找到风险和回报之间的最理想平衡。在这个模型中,收益期望被看作是固定收益,而风险(投资的历史波动性或标准偏差)则被视为固定风险。通过这种方式,投资者可以通过改变资产配置来调整他们的投资组合,以达到他们的风险和回报偏好的最佳平衡。

资产配置模型则涉及到如何在多种可投资债券之间分配投资。这通常涉及到对各种投资机会的预期收益、风险和相关性的评估。其中,最常见的模型包括资本资产定价模型(Capital Asset Pricing Model,简称CAPM)和最大回撤模型(Maximum Drawdown Model)。

CAPM模型是预测资产的理论期望回报,帮助投资者确定应该由资产的风险贡献决定其资产市场股权的权重。该模型假设投资者是理性的并且会追求最高的期望利润,并且揭示了市场证券期望收益与其系统风险(即,与市场整体波动性相关的风险)之间的关系。

最大回撤模型专注于最大潜在损失,这是评估投资风险的一种重要方法。通过最大回撤模型,投资者可以更准确地评估可能的最大损失,并为他们的投资策略设置相应的风险承受能力。

考虑一下对 Barclays US 聚合债券指数(Barclays US Aggregate Bond Index)进行投资优化的情况。这个指数包含了多种类型的债券,包括抵押贷款支持的证券、投资级公司债和美国政府债券等。

使用CAPM模型,投资者首先需要计算每类债券的预期收益和所承受的市场风险。然后,根据这些信息以及他们的风险承受能力,可以确定分配给每类债券的投资金额。

例如,假设投资者评估后发现投资级公司债的预期收益高,格外有吸引力,但与此同时,它的市场风险也较高。那么,他们可能会选择在资产配置中保留一定比例的投资级公司债,但同时也会投资其他风险较低的债券,如政府债券,以达到投资组合的风险分散。

此外,使用最大回撤模型的情况下,投资者需要研究每个投资类别的历史表现,查找其最糟糕的表现期,从而计算出最大回撤,即可能的最大损失。如果某类债券的最大回撤超过其承受能力,投资者则需要调整其组合,减少这类债券的投资比例。

通过这些优化模型,投资者不仅可以因应不同的经济条件和市场情况,而且可以在风险和回报之间找到一个平衡点,管理和分散投资风险。结果是,通过优化投资组合,投资者能够实现收益最大化和风险最小化的目标,在债券市场中赢得竞争优势

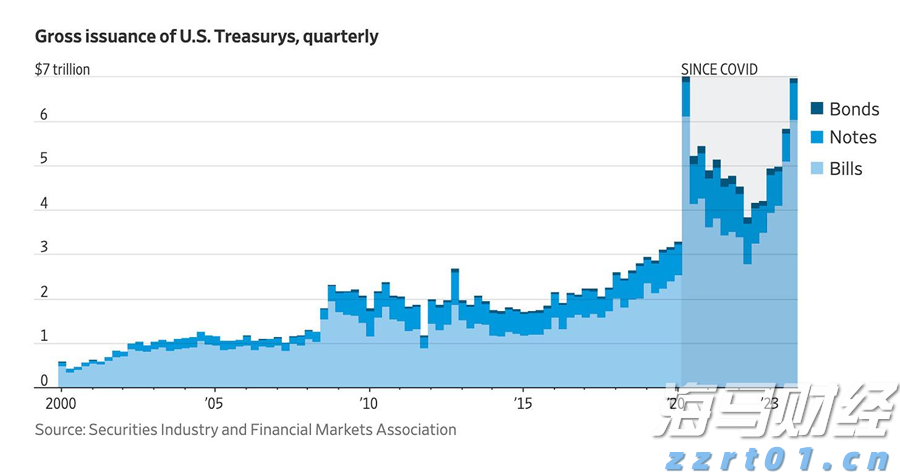

你可能以为华盛顿还能驾驭高昂的债务局面?但事实并非如此。现在...

你可能以为华盛顿还能驾驭高昂的债务局面?但事实并非如此。现在... 在当今金融市场中,债券衍生品交易是一项重要的投资策略,它涉及...

在当今金融市场中,债券衍生品交易是一项重要的投资策略,它涉及... 债券市场的交易策略评估和绩效分析 是投资者在债券市场中进行投...

债券市场的交易策略评估和绩效分析 是投资者在债券市场中进行投...