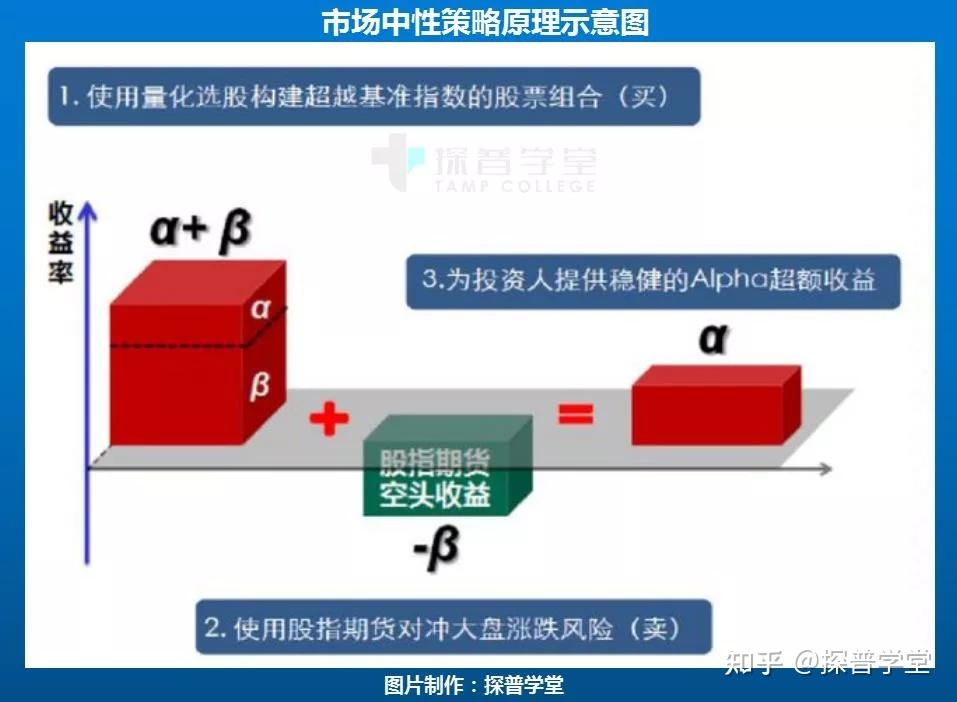

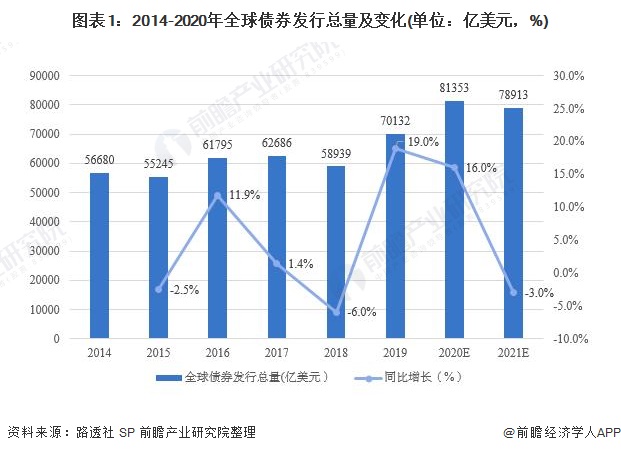

量化对冲是一个系统性风险控制策略,主要目的是降低投资组合风险。它采用数学模型将投资组合的各项风险指数进行定量化,进而设计出最优化的风险调整策略。这类策略在债券市场中尤其有效,因为债券市场受很多微观和宏观因素影响,量化对冲策略可以帮我们系统理解和控制这些风险,进而达到兼顾收益和风险的投资目标。

债券市场中的量化对冲策略一般会使用到一种工具,那就是利率期货。利率期货是约定在未来某个日期以特定的利率购买或出售特定面值的政府债券的金融合约。投资者可以通过利率期货对冲持有债券的利率风险。

不同于对冲策略,统计套利策略的主要目标是在风险中寻找投资收益机会。这基于的是统计学习的原理,即主观假设市场价格会围绕某个值进行波动,即所谓的均值回归。

在债券市场中,统计套利策略的应用主要表现为对债券的价差套利,这基于的是债券之间的价格关联性。假设两种债券在大部分时间里价格波动具有很高的相关性,但在某个时点,由于市场的短暂失效,这两种债券的价格出现了畸形的差距。于是投资者可以买入价值被低估的那款债券而卖出价值被高估的那款债券。等到市场恢复正常,债券价格差距回归到正常范围,那么投资者在此过程就会获得套利收益。

为了更直观地理解量化对冲和统计套利策略,在此我们给出一个明确的案例。

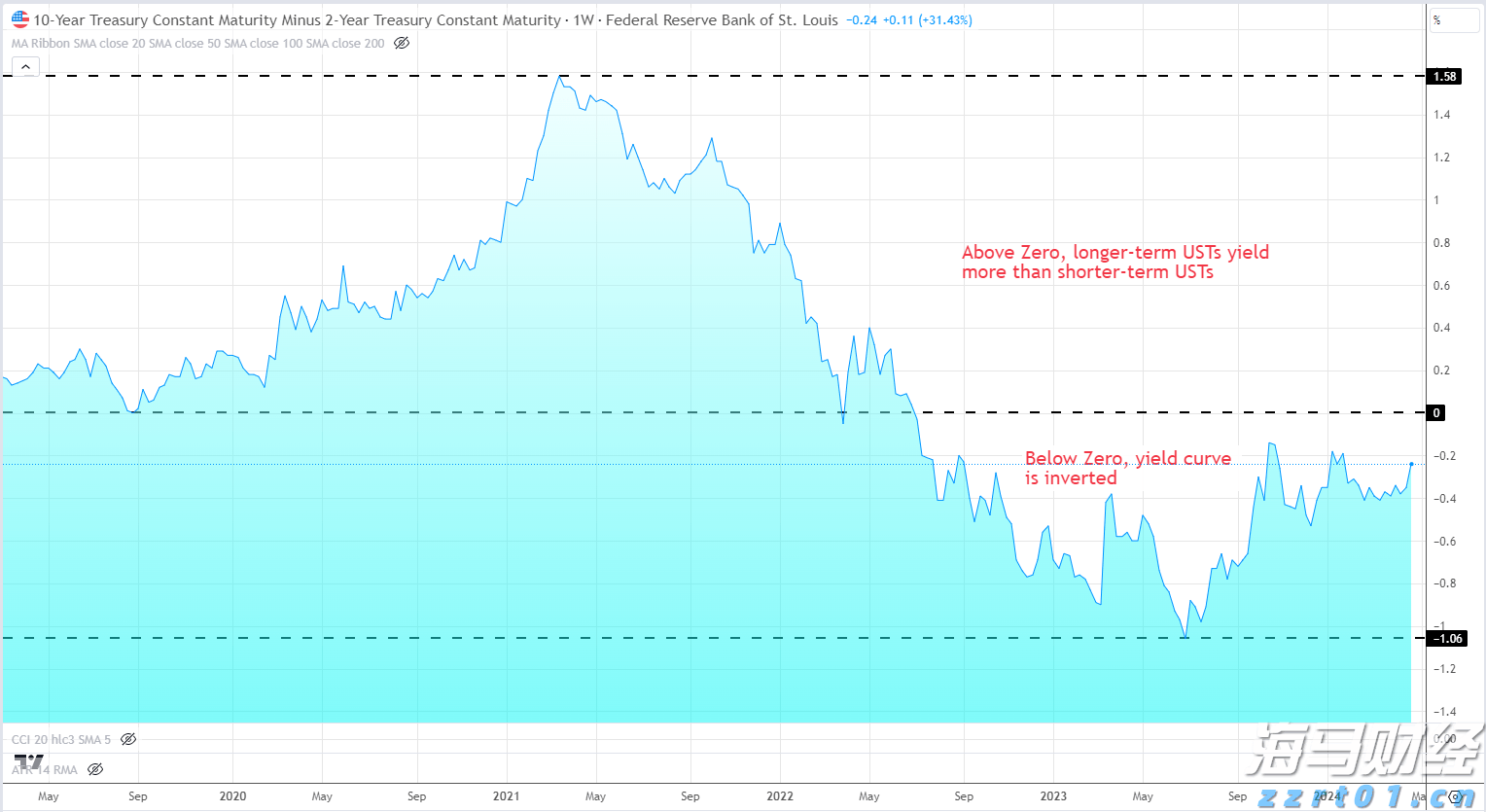

假设目前投资者持有价值100万美元的10年期美国国债,由于未来利率可能的上升使得债券受到利率风险。但通过量化对冲策略,投资者可以用少于100万美元的成本卖出相应的10年期美国国债期货,从而对冲市场中可能出现的利率上升带来的风险。

同时,投资者发现10年期和2年期的美国国债价格差异大于其历史均值,因此在统计套利策略下,投资者会卖出10年期的美国国债,买入2年期的美国国债,等到价格差异收敛到历史均值时,投资者通过这次操作赚取到了差价。

总结起来,量化对冲策略和统计套利策略在债券市场中的应用,为投资者提供了在控制风险和获取投资收益中找到平衡的可能。运用这两种策略,投资者可以在维护稳定收益的同时,在市场中寻找到更多的投资机会。

在现代金融市场中,债券和其衍生品扮演着重要的角色。对债券市场...

在现代金融市场中,债券和其衍生品扮演着重要的角色。对债券市场... 在金融市场上,债券市场是一个具有稳健性和多元性的重要区域。对...

在金融市场上,债券市场是一个具有稳健性和多元性的重要区域。对... 债券市场是现代金融市场的重要组成部分,对各国经济发展和经济循...

债券市场是现代金融市场的重要组成部分,对各国经济发展和经济循...